phụ lục 05-2bk-qtt-tncn là một phụ lục trong tờ khai quyết toán thuế tncn dành cho tổ chức, doanh nghiệp khai thu nhập đã trả cho cánhữn cánhững; cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng. sau đây là hướng dẫn lập phụ lục 05-2/bk-qtt-tncn theo thông tư số 80/2021, mời các bạn tham khảo.

1. những lưu ý và một số điểm mới khi lập phụ lục 05-2/bk-qtt-tncn theo thông tư số 80

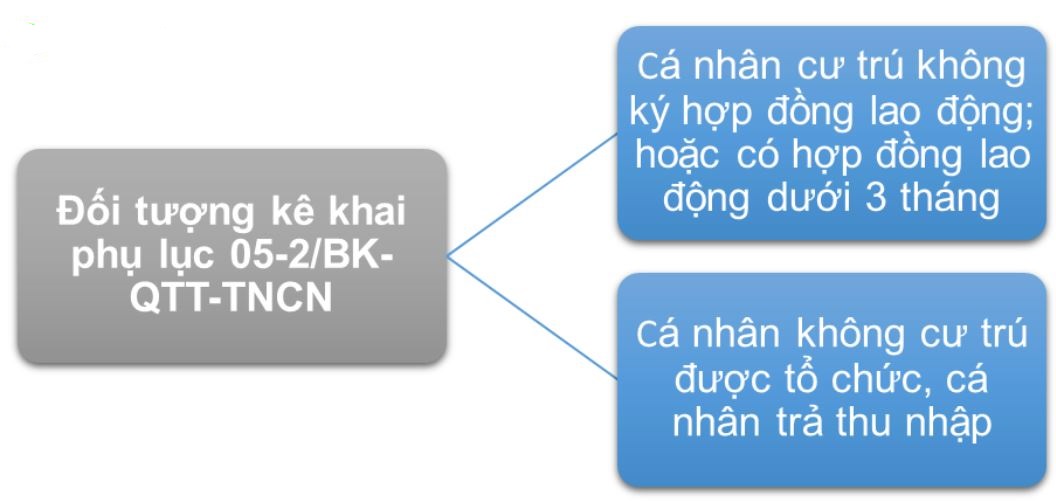

1.1. Đối tượng kê khai phụ lục 05-2/bk-qtt-tncn

Đối tượng kê khai trong phụ lục 05-2/bk-qtt-tncn bao gồm một số đối tượng sau: cá nhân cư trú không ký hợp đồng lao; hoặc có hợp đồng lao động dưới 3 tháng ; hoặc cá nhân không cư trú được tổ chức, cá nhân trả jue nhập; kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế.

lưu ý: cá nhân khi ký hợp ồng thử việc xong nhưng không ký hợp ồng lao ộng chính thức hoặc không ủ đu ền ển ỡủ ủ ytá . nhập phần jue nhập thử việc vào phụ lục bảng kê này.

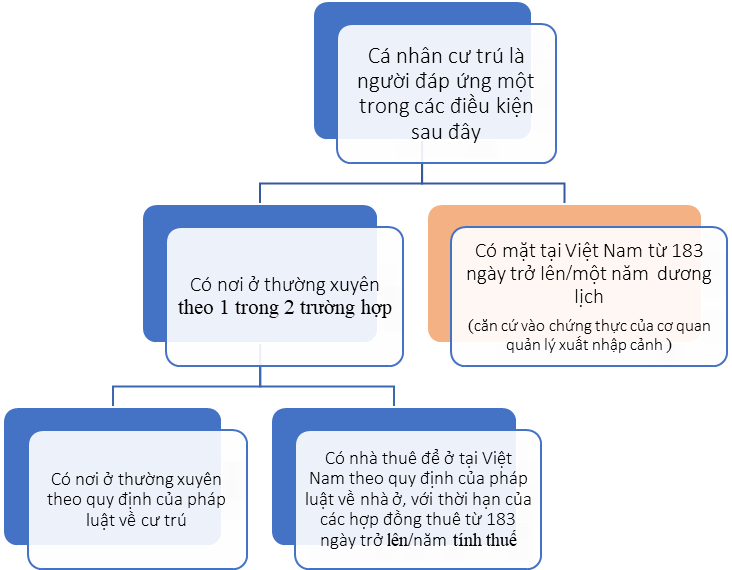

quy định về cá nhân cư trú bạn đọc có thể tham khảo đầy đủ tại Điều 1, thông tư số 111/2013/tt-btc. các bạn cũng có thể hình dung sơ bộ qua sơ đồ sau thể hiện các điều kiện để là cá nhân cư tru.

chú ý thêm về điều kiện làm bản cam kết như sau:

ể không bị khấu trừ 10% thuế thập ca nhân tại nguồn thã the theo điểm i, khoản 1, điều 25, thông tư 111/2013/tt-btc quy ịnh ca nhân ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ ủ /p>

“Các tổ chức, Ca nhân trả tiền công, tiền thù lao, tiền chi khác cho ca nhân cư trú không ký hợp ồng lao ộng (Theo hướng dẫn tại điểm c, d, khảng.) Hoặc ộNG dưới ba (03) THÁNG COR TổNG MứC TRả Thu NHậP Từ HAI TRIệU (2,000,000) ồNG/LầN TRở Lên Thì phải khấu Trừ Thuế Theo Mức 10% Thu Nhu Nhn ảC Khi Khi Thi Thi Thi Thi Thi Thi Trước Thhi Trut.

TRườNG HợP Cá NHân Chỉ Có Duy NHấT Thu NHậP Thuộc ối tượng phải khấu trừ thuế The tỷ lệ nêu trên nhưng ước tính tổng mức Thu nhập chịu thuế ca n -c âng mứnm. NHân Có Thu NHậP Làm Cam Kết (Theo Mẫu Ban Hành Kèm Theo Văn Bản Hướng dẫn vền quản Lý thuế) Gửi tổ chức trả thu nhập ể tổc chức trảc thu nhập làm căn cứm tạm thờ /p>

căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết Thúc năm tíh thuế, tổ chức trả thu nhập vẫn pHải tổng hợp danh Sách và thu nhập của những ca nhân chưa ến mức khấu trừ thuế (vào mẫu ban hành kèm when thur. Cá nhân làm cam kết phải chịu trach nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý tteo quy ịnh của luật quản lý thuế.

cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

ví dụ, bảng ước tính giảm trừ gia cảnh tối đa chưa đến mức phải nộp thuế như sau:

stt

(triệu đồng/tháng)

tổng jue nhập nhận được từ tiền lương, tiền công không vượt qua

(triệu đồng/năm)

(=11+4,4)

(=11+4.4*2)

lưu ý: năm 2021 bản cam kết áp dụng theo mẫu 02/ck-tncn ban hành kèm theo thông tư 92/2015/tt-btc còn từ ngày 01/01/2022, cá nhân ủ điều kiện lập bản cam kết ể tạm thời chưa khấu trừ 10% thuế thập ca nhân thì lập cam kết theo mẫu 08/ck-tncn ban hành kèm thông tư 80/2021/tt-btc.

2. một số điểm mới về phụ lục 05-2/bk-qtt-tncn theo thông tư số 80/2021

biểu mẫu phụ lục 05-2/bk-qtt-tncn thông tư số 80/2021/tt-btc áp dụng cho quyết ton thuế tncn của kỳ tíanh thuế năm 2021 có mểốt sim:

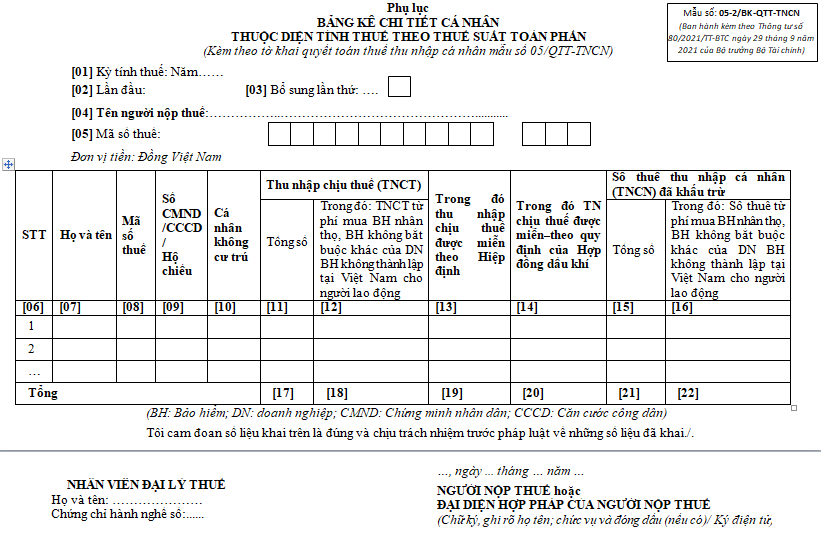

3. hướng dẫn chi tiết cách lập các chỉ tiêu trên phụ lục 05-2/bk-qtt-tncn

chỉ tiêu [01] – kỳ tính thuế: các bạn ghi kỳ tính thuế là năm 2021

chỉ tiêu [02] – lần đầu: các bạn tích lần đầu nếu đây là lần đầu tien các bạn kê khai của kỳ tính thuế năm 2021.

chỉ tiêu [03] – bổ sung lần thứ: ghi lần bổ sung (nếu có) sau lần ầu thì các tờ khai ều là tờ khai bổ sung và tính từ lần 1, ến cácầp the. <.

chỉ tiêu [04] – tên người nộp thuế: ghi tên doanh nghiệp theo đúng trong giấy đăng ký kinh doanh.

chỉ tiêu [05] – mã số thuế: các bạn ghi mã số thuế doanh nghiệp theo như trong giấy đăng ký kinh doanh.

chỉ tieu [06] – stt: các bạn ghi stt tăng dần từ 1.

chỉ tiêu [07] – họ và tên: ghi đúng họ và tên của người lao động.

chỉ tiêu [08] – mã số thuế: ghi đúng mst thu nhập cá nhân của người lao động.

chỉ tiêu [09] – số cmnd/cccd/hộ chiếu: các bạn ghi đúng số cmnd/cccd/hộ chiếu của người lao động.

lưu ý: bắt buộc nhập 1 trong 2 chỉ tiêu [08] và [09] (mst hoặc số cmnd/cccd/hộ chiếu).

chỉ tiêu [10] – cá nhân không cư trú: nếu người lao động là cá nhân không cư trú thì tích vào ô này.

chỉ tiêu [11] – tổng số (Thu nhập chịu thuế): là tổng các kho ồng lao ộng dưới 03 that và ca nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận ược việc tại khu kinh tế đ ị ị ị ị ị ị ị ị ị ị ị ị. và các khoản phí mà tổ chức, cá nhân trả thu nhập bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm khhửn vi thàn thàn.

chỉ tieu [11] luôn lớn hơn hoặc bằng (≥) [12] + [13] + [14]

chỉ tiêu [12] -trong đó: tnct từ pHí mua bhân thọ, bh không bắt buộc khac của dn bh không thành lập tại việt nam cho người lao ộng: là khoản tiền tiền do >

chỉ tiêu [13] -trong đó thu nhập chịu thuế ược miễn Theo hiệp ịnh: là Các Khoản thu nhập chịu thuế làm căn cứ ược miễn, giảm thuế The hi hi

chỉ tiêu [14] – trong đó thu nhập chịu thuế ược miễn theo quy ịnh của hợp ồng dầu khí: là các khoản thu nhập chịu thuế ƻễp chợc mii.

chỉ tiêu [15] -tổng số (số số thuế thu nhập cá nhân (tncn) đã khấu trừ): các bạn ghi tổng số tiền thuế tncn đ— v. p>

chỉ tiêu [16] -trong đó: số thuế từ pHí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc kHác của doanh nghiệp bảo hiểm không thành lập tại việt nam choc thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại việt nam cho người lao động.

công thức tính chỉ tieu [16] = [12] * 10%

mời các bạn tham khảo thêm các thông tin hữu ích khác trên chuyên mục hỏi đáp pháp luật của hoatieu.vn.