cách kê khai thuế gtgt vãng lai ngoại tỉnh khi xây dựng, bán hàng là một trong những nghiệp vụ mà kế toán cần phải nắm rõ. hy vọng bài viết dưới đây của misa meinvoice sẽ giúp quý độc giả hiểu rõ hơn về nghiệp vụ kế khai nộp thuế gtgt vãng lai ngoại tỉ>

1. Định nghĩa thuế vãng lai ngoại tỉnh

thuế vãng lai ngoại tỉnh là gì?

thuế vãng lai ngoại tỉnh hen thuế gtgt vãng lai ngoại tỉnh là số thuế vat mà kế ton cần trich nộp/tạm nộp cho cơ quan thuế (ngân sách tỉnh ) t. bán hàng, giao dịch chuyển nhượng bĐs dù không có đơn vị trực thuộc.

sau đó, số thuế vãng lai đó sẽ được khấu trừ trên tờ khai của trụ sở chính.

2. quy định về cách kê khai thuế gtgt vãng lai ngoại tỉnh khi xây dựng, bán hàng

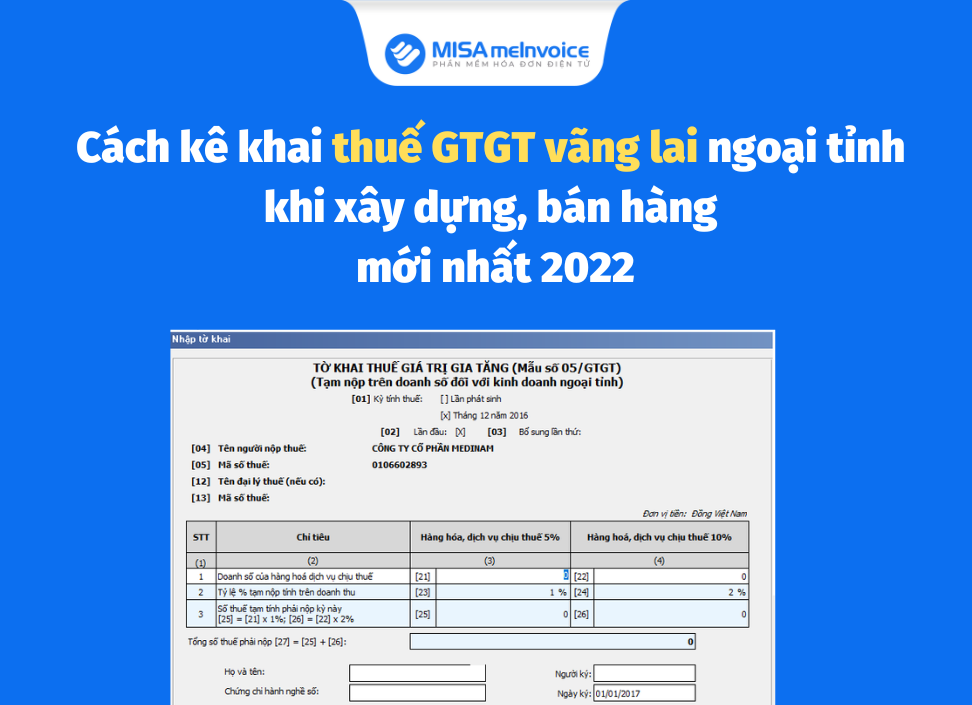

2.1 quy định cũ kê khai thuế gtgt vãng lai ngoại tỉnh từ thông tư 156/2013/tt-btc:

- NGườI NộP thuế có hoạt ộng kinh doanh xây lắp, bán hãng vãng lai ngoại tỉnh mà giá trị công trình tính cả thuế gtgt lên ến trên 1 tỷ ồNg, và chuyển nhượn không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác trụ sở chính của nnt; NNT cần nộp hồ sơ khai thuế chơ quan qua quản lý ịa pHương trực thuộc nơi xảy ra các hoạt ộng kinh doanh ngoại tỉnh bao gồm: xây lắp, bán hàng, chuyn nhượng ượng;

- theo đó, nnt kê khai thuế gtgt tạm tính theo từng lần phát sinh doanh thu với các hoạt động kinh doanh ngoại tỉnh trên;

2.2 quy định mới về kê khai thuế vãng lai ngoại tỉnh theo thông tư 80/2021/tt-btc

tuy nhiên, bắt ầu từ ngày 01/01/2022, thông tư 156/2013/tt-btc đã hết hiệu lực thi hành, ược thay thế bằng thông tư 80/2021/tiỡbđc-t. định thì trường hợp khai và nộp thuế vãng lai ngoai tỉnh với dịch vụ xây lắp, bán hàng vãng lai đã được bãi bỏ: nnt vãng lai ngoại tỉnh với dịch vụ xây lắp, buôn bán, chuyển nhượng bĐs không cần kê khai riêng theo tờ khai số 05/gtgt từ thông tư 156 mà ược kê khai chung với tờ khai thuế vat với hoạt ộng bán hàng hoá, dịch vụ tại tỉnh có trụ sủa cóng.

– trường hợp doanh nghiệp nộp thuế gtgt theo phương pháp khấu trừ: khai thuế trên tờ khai thuế gtgt mẫu 01/gtgt;

– trường hợp doanh nghiệp nộp thuế gtgt theo phương pháp trực tiếp trên doanh thu: khai thuế trên tờ khai thuế gtgt mẫu 04/gtgt.

3. Đối tượng phải phân bổ thuế gtgt khi có hoạt động kinh doanh trên nhiều tỉnh thành khác nhau

thông tư 80, việc khai thuế gtgt ối hoạt ộng xây lắp, chuyển nhượng bđs, bán hàng vãng lai ngoại tỉnh đ` khng còn hiệu lực, thay :

– kinh doanh xổ số điện toán;

– chuyển nhượng bất động sản, trừ chuyển nhượng bất động sản dự án đầu tư cơ sở hạ tầng, nhà chuyển nhượng kể cả có thu tiền ứng trước của khách hàng theo tiến độ tại nơi có hoạt động chuyển nhượng bất động sản;

– xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân luật chuyên ngành;

– ơn vị pHụ thuộc, ịa điểm kinh doanh là cơ sản xuất (bao gồm cả cơ sở gia công, lắp rap), trừ khai thuế gtgt tại nơi Co nhà Máy sản đt đ;

– nhà máy thủy điện có địa điểm thuộc nhiều tỉnh.

xem chi tiết tại bài viết sau: phân bổ nghĩa vụ thuế gtgt ối với người nộp thuế hạch toán tập trung có ịa điểm kinh doanh tại tẻ

phần mềm hoá đơn điện tử đáp ứng đầy đủ thông tư, nghị định mới nhất 2022

hiện nay, misa meinvoice là phần mềm hoá ơn điện tử ược tin dùng hàng ầu việt nam, với +150,000 khách hàng đang sử dụng, đáp ứng thĻng mọƍh, đáp ứng mền tọi.

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây: