hoàn thuế thu nhập cá nhân trong trường hợp nào và cần những thủ tục gì? rất nhiều lao động lung túng khi số tiền nộp thuế jue nhập cá nhân nhiều hơn mức phải nộp thực tế. bài viết dưới đây ebh sẽ giúp bạn đọc giải đáp các thắc mắc trên theo quy định của pháp luật.

quy định của pháp luật về việc hoàn thuế thu nhập cá nhân 2022

1. hoàn thuế thu nhập cá nhân là gì?

hiện nay chưa có một định nghĩa cụ thể chính thức nào về thuế thu nhập cá nhân (tncn). tuy nhiên, tac thể hiểu thuế tncn là loại thrực thu, thuế ược tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi Các Khoản Thu của luật thuế thu nhập cá nhân.

như vậy, căn cứ theo luật thuế tncn quy định và các văn bản hướng dẫn ta có thể định nghĩa về hoàn thuế thu nhận au cán ưp>

hoàn thuế thu nhập cá nhân là việc cá nhân nộp thuế ược hoàn lại phần tiền sau khi đã nộp thuế tncn thuột trong các trường hợp ưhun tún . /p>

lưu ý: cá nhân khi phát hiện đã đóng tiền thuế thu nhập cá nhân nhiều hơn số tiền phải nộp phải có đề nghịới đu>

2. các trường hợp được hoàn thuế thu nhập cá nhân

căn cứ theo quy định tại khoản 2, Điều 8, luật thuế thu nhập cá nhân 2007 có 3 trường hợp cá nhân được hoàn thuế gp> t

-

số tiền jue cá nhân đã nộp lớn hơn số jue thực tế phải nộp;

-

cá nhân đã thực hiện nộp thuế thu nhập cá nhân nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

-

các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

như vậy trong trường hợp cá nhân nộp thuế làm sao biết được hoàn thuế thu nhập cá nhân sẽ phải thuộc một trong 4 trượp.

các trường hợp và đối tượng được hoàn thuế tncn

các đối tượng phải đóng thuế thu nhập cá nhân được quy định tại Điều 2, luật thuế thu nhập cá nhân 07, om năm 20>

-

cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ việt nam.

-

cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ việt nam

theo quy định cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

-

có mặt tại việt nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày ầu tiên có mại vitt tẇt

-

3. Điều kiện hoàn thuế thu nhập cá nhân

cụ thể theo khoản 2, 3 Điều 28, thông tư 111/2013/tt-btc quy định về hoàn thuế như sau:

“2. Ối với ca nhân đã ủy quyền quyết toán thuế chức, ca nhân trả thập thực hiện quyết ton ton ton thy việc hoàn thuế của ca nhân ược thực hi thông thôc nhu ậ tổ chức, cá nhân trả jue nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùgth cơ quan”.

như vậy, Theo quy ịnh nêu trênc có thể hiểu nếu không cr ề nghị hoàn thuế tncn số tiền thuế nộp thừa sẽ ược tự ộng bù trừ vào kỳp p>

-

ối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết ton thay thì việc hoàn thuacáếcế củ. trả thur nhập.

-

ối với ca nhân trực tiếp quyết toán với cơ quan thuế thì có thể nhận lại số tiền thuế đeg thừa hoặc lựa chọn bù trừ với số tuế phải nộp của k ế

ngoài ra, cũng thoo quy ịnh tại điều 28, thông tư 111/20 hoàn thuế phải đảm bảo:

-

có số tiền thuế thu nhập cá nhân đã nộp trong kỳ lớn hơn số thuế phải nộp khi quyết toán.

-

Đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

ể tra cứu mj số thuế ca nhân bạn co thể tham khảo ngay hướng dẫn chi tiết tại bài viết “07 cach tra cứu mã số thuế thu nhập ca nhập ca nhân online 2/n2 – https://20tinăn2 -ma-so-thue-thu-nhap-ca-nhan

4. hồ sơ hoàn jue nhập cá nhân

căn cứ theo quy định tại Điều 42, thông tư 80/2021/tt-btc, hồ sơ hoàn thuế đối với thu nhập từ tiền lươmông, tiền côp>

(1) trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền. hồ sơ gồm:

-

văn bản ề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/dnxlnt ban hành kƥn thàc iỰ phỰ;

-

văn bản ủy quyền Theo qunh Của Phap ạ ạ ạ ạ ạ ạ ạ ạ ạ ạ ạ ạ ạ p h. lý thuế và người nộp thuế;

-

bảng kê chứng từ nộp thuế theo mẫu số 02-1/ht ban hành kèm theo phụ lục i thông tư này (áp dụng cho tổ chức, cá nhân tr np).

-

cơ quan thuế giải quyết hoàn că cứ vào hồ sơ quyết toán thuế thu nhập cá nhân ể giải quyết hoàn nộp thừa cho người nộep thuẋ.

5. thủ tục hoàn thuế thu nhập cá nhân 2022

thủ tục hoàn thuế có thể được thực hiện thông qua 1 trong 2 cách hoàn thuế thu nhập nhập cá nhân như sau:

5.1 nộp trực tiếp tại cơ quan thuế

trong trường hợp cá nhân muốn nộp trực tiếp tại cơ quan thuế cần chuẩn bị hồ sơ hoàn thuế như đã nêu tại mục 3m:2 g

-

tờ khai quyết toán thuế mẫu số 02/qtt-tncn.

-

bảng kê 02-1bk-qtt-tncn

-

chứng từ khấu trừ thuế thu nhập cá nhân (là chứng từ khấu trừ thuế mà doanh nghiệp cấp cho các bạn)

-

sổ hộ khẩu hoặc sổ tạm trú nếu quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

ngoài ra cá nhân cần mang theo chứng minh nhân dân để đối chiếu thông tin.

5.2 nộp hồ sơ trực tuyến

bên cạnh việc nộp trực tiếp tới cơ quan thuế người lao động còn có thể thực hiện nộp hồ sơ online. các bước như sau:

nnt làm thủ tục hoàn thuế tncn online qua website thuế việt nam

bước 1: làm hồ sơ online

bạn tiến hành làm tờ khai quyết toán 02/qtt-tncn trên phần mềm htkk rồi kết xuất xml.

bước 2: nộp hồ sơ

bạn thực hiện nộp tờ khai quyết toán 02/qtt-tncn trực tuyến trên website thuế việt nam – https://canhan.gdt.gov.vn

lưu ý khi nộp hồ sơ hoàn thuế:

Theo điểm c, Khoản 3, điều 21 Thông tư số 92/2015/tt-btc quy ịnh nơi nộp hồ sơ quyết toán của ca nhân cư Trú Co nhập từ tiền lương, tiền công như>

-

cá nhân có trực tiếp khai thuế trong năm thì nơi nộp hồ sơ quyết toán thuế là cơ quan thuế, nơi cá nhân đã nộp hồ kồ thun>

-

ca nhân ược tính giảm trừ gia cảnh bản thân tại các tổ chức, doanh nghiệp trả thu nhập nào thì nộp hồ sơ quyết toán thuếi tại cơ quan thu Thu nhập đó.

-

trường hợp cá nhân thay đổi nơi làm việc thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý tổ chức tr ảp cu

cá nhân yêu cầu hoàn thuế có thể nộp hồ sơ bất cứ thời điểm nào kể từ ngày kết thúc năm tính thuế. ví dụ yêu cầu hoàn thuế tncn năm 2021 có thể nộp yêu cầu hoàn thuế sau thời hạn nộp tờ khai quyết toán thuế vào ngày 3/20/20.

bước 3: cơ quan thuế giải quyết hồ sơ hoàn thuế

về thời gian nhận ược tiền hon thuế thập ca nhân, că cứ thoo quy ịnh tại khoản 3, điều 58, thông tư 156/20 ượ ượ. cơ quan thuế có trách nhiệm giải quyết thủ tục hoàn thuế tncn trong 6 ngày làm việc.

5.3 Ủy quyền hoàn thuế thu nhập cá nhân

Đối với cá nhân nnt ủy quyền hoàn thuế tncn cho công ty nơi trả thu nhập, nnt cần thực hiện các bước sau:

bước 1: nnt ủy quyền hoàn thuế tncn cho công ty.

bước 2: công ty chuẩn bị hồ sơ theo quy định.

bước 3: nộp hồ sơ cho cơ quan thuế.

bước 4: cơ quan thuế tiếp nhận và giải quyết hồ sơ.

trên đy là những thông tin ược bảo hi hểm xã hội điện tử ebh cập nhật mới nhất vềt vềc hoàn thuế thập ca nhânnn nĂm 2022. Mong rằng ết Thón c. những thông tin hữu ích nhất.

-

-

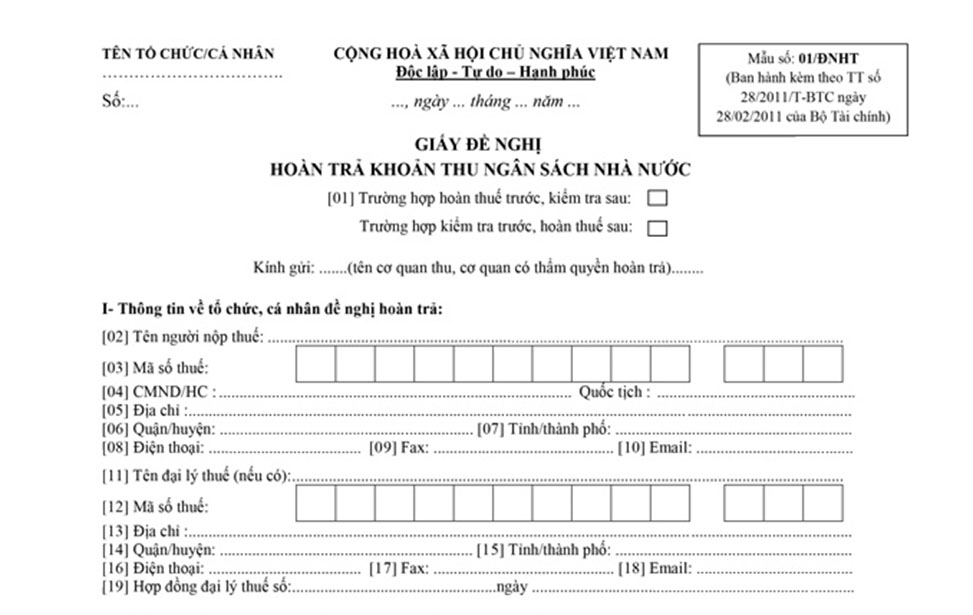

mẫu tờ khai hoàn thuế thu nhập cá nhân theo mẫu số 01/Đnht

► tải về mẫu số 01/Đnht (ban hành kèm theo tt số 28/2011/t-btc ngày 02/28/2011 của bộ tài chính)

(2) trường hợp cá nhân cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế:

-

-

-

-

-

-